Στο δεύτερο μέρος παρουσιάζονται οι λογαριασμοί των μη λειτουργικών (έκτακτων) εσόδων και κερδών και κατόπιν αυτούς των μη λειτουργικών εξόδων και ζημιών.

Κατάταξη λογαριασμών στην Κατάσταση Αποτελεσμάτων Χρήσης

Η κατάταξη των λογαριασμών των λειτουργικών εξόδων διαφέρει ανάλογα με το αν αυτά πρέπει να παρουσιασθούν κατά είδος ή κατά λειτουργία.

Κατάταξη εξόδων κατά είδος

Με αυτή τη μέθοδο τα έξοδα είναι κατανεμημένα κατά είδος (π.χ. ενοίκια, χρεωστικοί τόκοι, αποσβέσεις, έξοδα μεταφοράς κτλ) και αυτό συμβαίνει γιατί την επιχείρηση ενδιαφέρει το είδος του εξόδου και όχι ο σκοπός για τον οποίο έγινε.

Η παράθεση των εσόδων και των εξόδων στην κατάσταση αποτελεσμάτων χρήσης πρέπει να είναι η εξής:

Έσοδα από πωλήσεις εμπορευμάτων ή προϊόντων/παροχή υπηρεσιών

+ Έσοδα από λοιπές συνήθεις δραστηριότητες

– Έξοδα κατ’ είδος

= Αποτέλεσμα εκμετάλλευσης

Κατάταξη εξόδων κατά λειτουργία

Τα έξοδα κατά λειτουργία παρουσιάζονται στην κατάσταση αποτελεσμάτων χρήσης ομαδοποιημένα σε δύο κατηγορίες.

Έξοδα διοικητικής λειτουργίας, λειτουργίας ερευνών και ανάπτυξης και της λειτουργίας διάθεσης αποθεμάτων

Έξοδα χρηματοοικονομικής λειτουργίας

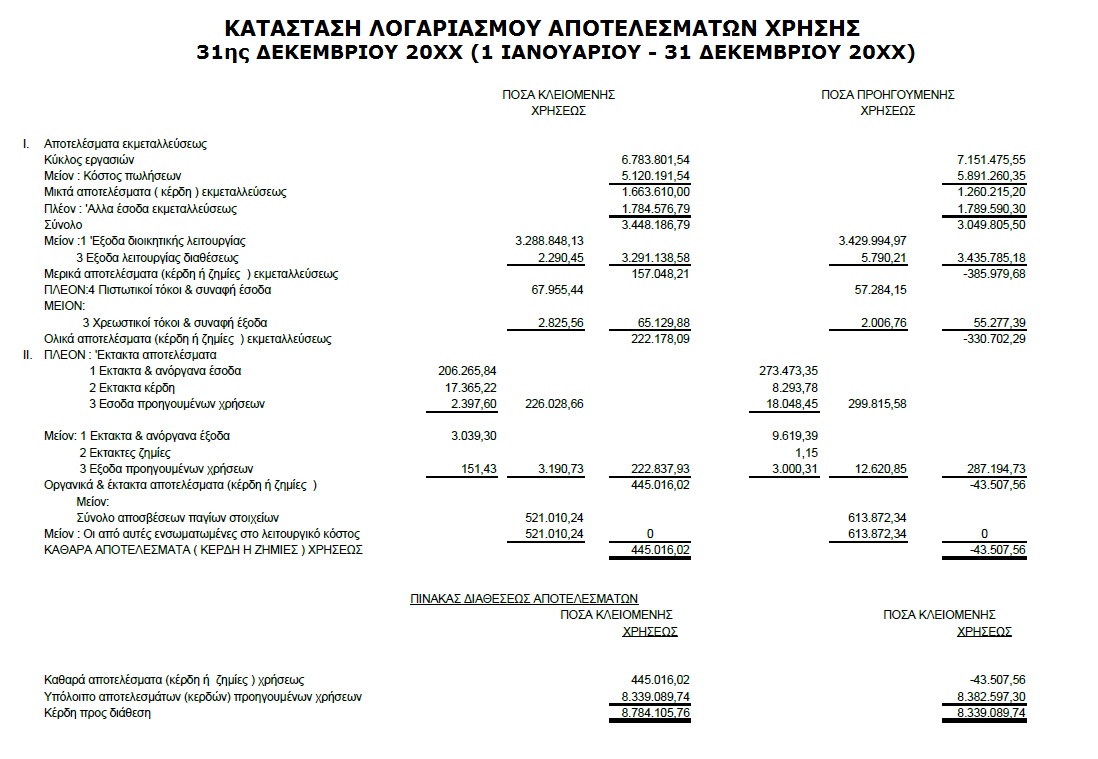

Η κατάταξη στην κατάσταση αποτελεσμάτων χρήσης των λογαριασμών λειτουργικών εσόδων / εξόδων, κατά λειτουργία, είναι η εξής:

Έσοδα από πωλήσεις εμπορευμάτων και προϊόντων/παροχή υπηρεσιών

– Κόστος πωληθέντων / πωλήσεων

= Μικτό αποτέλεσμα Εκμετάλλευσης ——->Μικτό Κέρδος / Ζημιά

+ Άλλα έσοδα εκμετάλλευσης

– Έξοδα διοικητικής λειτουργίας

– Έξοδα λειτουργίας ερευνών – ανάπτυξης

– Έξοδα λειτουργίας διάθεσης

= Μερικά αποτελέσματα εκμετάλλευσης —> Λειτουργικά Έσοδα / Έξοδα

+ Πιστωτικοί τόκοι

+ Έσοδα από συμμετοχές και χρεόγραφα

+ Κέρδη πώλησης συμμετοχών και χρεογράφων

– Χρεωστικοί τόκοι

– Έξοδα συμμετοχών και χρεογράφων

– Ζημιές πώλησης συμμετοχών και χρεογράφων

= Αποτέλεσμα Εκμετάλλευσης

ή Έσοδα/Έξοδα/Κέρδη/Ζημιές Χρηματοοικονομικής Λειτουργίας

ή Κέρδη/Ζημιές Χρήσης προ Φόρων

Χαρακτηριστικά της Κατάστασης Αποτελεσμάτων Χρήσης

Ισολογισμός είναι ένας λογιστικός πίνακας που εμφανίζει τα περιουσιακά στοιχεία, τις Υποχρεώσεις και τις Απαιτήσεις μιας επιχείρησης σε ένα συγκεκριμένο χρονικό διάστημα. […]

Ενεργητικό είναι το σύνολο των οικονομικών πόρων οι οποίοι ανήκουν σε μία επιχείρηση και έχουν χρηματική αξία, ενώ αναμένεται να προσφέρει οικονομικά και άλλα οφέλη η εκμετάλλευση τους. […]

Ημερολόγιο είναι το λογιστικό βιβλίο στο οποίο καταχωρούνται, με χρονολογική σειρά, οι επιδράσεις των λογιστικών γεγονότων με την μορφή χρεώσεων και πιστώσεων, στα στοιχεία του Ενεργητικού, του Παθητικού και της Καθαρής Θέσης. […]

Το euretirio.com χρησιμοποιεί cookies για βελτιστοποίηση της εμπειρίας του χρήστη. Με τη χρήση αυτού του ιστοτόπου, αποδέχεστε τη χρήση των cookies.Αποδοχή