Ημερολόγιο είναι το λογιστικό βιβλίο στο οποίο καταχωρούνται, με χρονολογική σειρά, οι επιδράσεις των λογιστικών γεγονότων με την μορφή χρεώσεων και πιστώσεων, στα στοιχεία του Ενεργητικού, του Παθητικού και της Καθαρής Θέσης.

Η καταχώριση ενός λογιστικού γεγονότος γίνεται πρώτα στο ημερολόγιο μέσω ημερολογιακών εγγραφών και στη συνέχεια στο γενικό Καθολικό.

Σημειώνεται ότι για κάθε λογιστικό γεγονός πρέπει να υπάρχει και μία ημερολογιακή εγγραφή, γιατί έτσι εξασφαλίζεται η ακεραιότητα της παρουσίασης του και η αντιστοιχία γεγονότων και εγγραφών.

Χαρακτηριστικά του ημερολογίου

- Το σύνολο των ημερολογιακών εγγραφών συνθέτει το περιεχόμενο του ημερολογίου.

- Τα ποσά της χρέωσης και τα ποσά της πίστωσης σε κάθε ημερολογιακή εγγραφή είναι ίσα σύμφωνα με τη λογιστική ισότητα.

- Το άθροισμα των ποσών της (στήλης της) χρέωσης είναι ίσο με το άθροισμα των ποσών της (στήλης της) πίστωσης στο τέλος κάθε σελίδας του ημερολογίου.

- Το άθροισμα των χρεωστικών/πιστωτικών ποσών μεταφέρονται από το τέλος της σελίδας στην αρχή της επόμενης σελίδας.

- Στην επικεφαλίδα του ημερολογίου αναγράφεται η επωνυμία της επιχείρησης και ο τίτλος του ΗΜΕΡΟΛΟΓΙΟ.

- Αποτελεί ένα πραγματικό «χρονικό» της οικονομικής ζωής των οικονομικών μονάδων καθώς καταγράφει κατά χρονολογική σειρά όλα τα οικονομικά γεγονότα που συνέβησαν κατά τη διάρκεια της δράσεώς τους σε μία συγκεκριμένη λογιστική περίοδο. Έτσι, είναι δυνατή και εύκολη η αναδρομή σε παρελθόντα γεγονότα είτε για λόγους ελεγκτικούς, είτε για άντληση πληροφοριών.

- Σε κάθε ημερολογιακό άρθρο (εγγραφή) παρέχονται συνοπτικά όλες οι απαραίτητες πληροφορίες που αφορούν μία συναλλαγή, δηλαδή τόσο η περιγραφή της, όσο και τα λογιστικά μεγέθη που μεταβλήθηκαν, το είδος και το ποσό της μεταβολής, η χρονολογία της και τέλος η αιτιολόγησή της.

Το Ημερολόγιο αποτελείται από 6 στήλες:

- Ημερομηνία καταχώρισης του λογιστικού γεγονότος

- Οι σελίδες του γενικού ή ειδικού Καθολικού στις οποίες τηρούνται οι λογαριασμοί των στοιχείων που μεταβάλλονται

- Οι κωδικοί αριθμοί, οι τίτλοι των λογαριασμών και η αιτιολογία της καταχώρισης

- Αναγράφονται τα ποσά των αναλυτικών λογαριασμών

- Αναγράφονται τα ποσά της χρέωσης και της πίστωσης των περιληπτικών λογαριασμών.

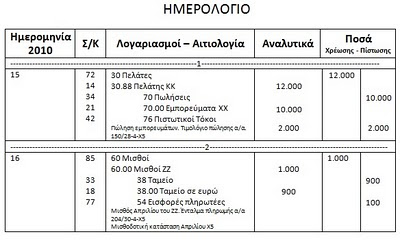

Παράδειγμα: